課程列表

技師執照 - 記帳士

課程介紹

課程內容

課程目標

- 掌握「會計學概要」課程知識

- 考取記帳士證照

課程大綱

| 課程名稱 |

|---|

| 第一章:現金及銀行存款 |

| 第二章:應收款項 |

| 第三章:存貨 |

| 第四章:不動產、廠房及設備 |

| 第五章:其他營業用資產 |

| 第六章:投資 |

| 第七章:負債 |

| 第八章:股東權益及每股盈餘 |

| 第九章:現金流量表 |

| 第十章:財務報表分析 |

| 第十一章:獨資及合夥 |

| 第十二章:製造業會計 |

| 第十三章:財務報導之觀念架構 |

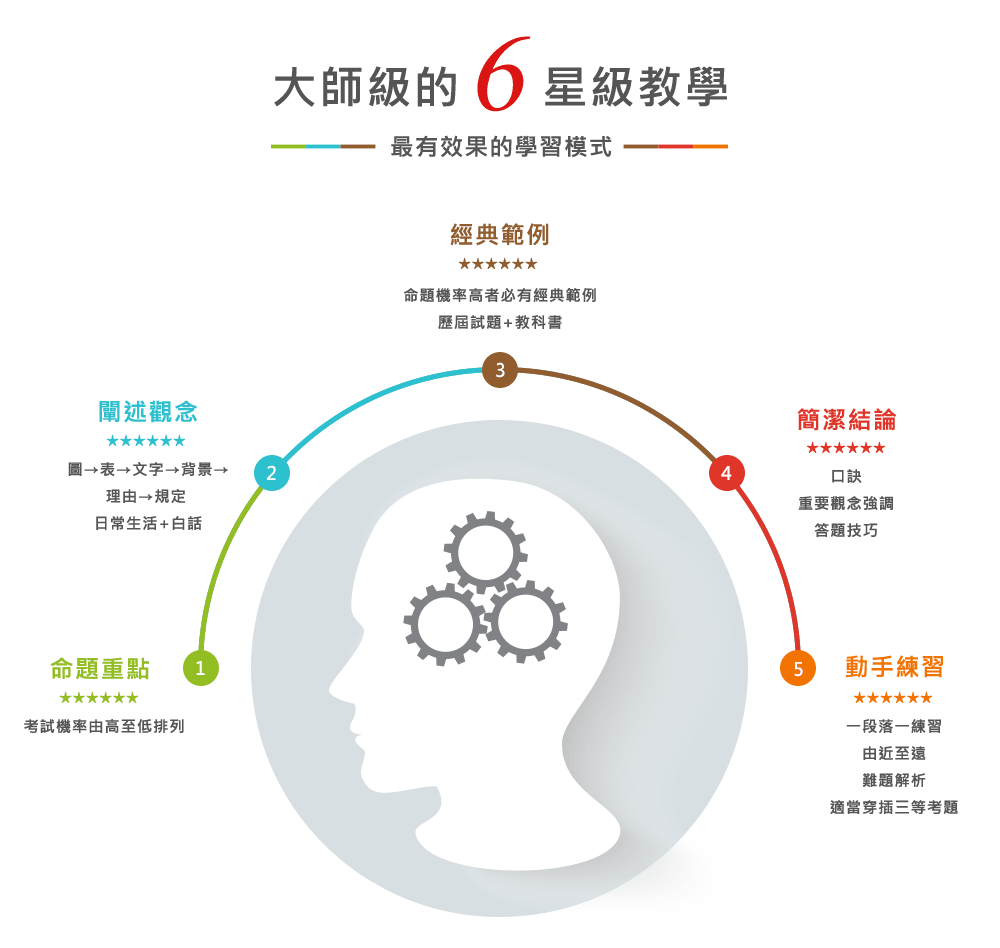

老師教學特色

準備方法

準備會計學時,原則上只要把每個章節的觀念都釐清。

再透過大量考題熟悉概念,基本上就可以順利取得高分。

以下為同學解析各章節重點觀念

| 章節名稱 | 章節內容 |

|---|---|

| 基礎觀念 |

|

| 現金 |

|

| 應收款項 |

|

| 存貨(含買賣業會計) |

|

| 不動產、廠房及設備 |

|

| 負債 |

|

| 公司會計 |

|

| 金融資產 |

|

| 現金流量表 |

|

| 公司會計 |

|

作答技巧

會計學概要的考試時間為 2 小時。

考試會出現 25 題的單選題,以及 4 題左右的申論題。

同學需要先把握一個概念,就是記帳士考試的命題,不可能每一題都很難。

一般來說,考試難易度會分成以下三種類型:

- 基本題型

- 中等題型

- 困難題型

我們在考試時最重要的,是努力把握住基本題型與中等題型即可。

而不是花費大量時間,在異常困難題型上。

例如若考試時選擇先花費 30 分鐘,在某一題困難的申論題上。

自己卻在解題時遇到挑戰,只能免強寫出一個不確定的答案。

這樣不僅會使自己在剩下的考試時間裡,解題的壓力變很大,同時破壞閱讀題目的節奏。

因此準備會計學時,拿到考卷先將題目全部看過一輪,並從有把握的題目開始著手。

當基本題與中等題都確定做完後,再去挑戰困難的題型。

至於要如何在 120 分鐘的考試時間,完成25題選擇題、4 題申論題,就要仰賴解題速度。

如何提升考試的速度?重點就是勤練考古題。

在平常吸收大量的考古題,在實際應考時解題就能更順手。

命題統計

過往考題通常都以「初級會計」為主軸。

但從近幾年的考題可發現,有些題目已經出現「中級會計」的內容。

例如中級會計學的「金融商品」、「生物資產」、「顧客忠誠度」、「融資型租賃」等內容,都曾被納入申論題中。

上課方式

曉寧

學歷

- 國立政治大學會計研究所畢業

證照及資格

- 專門職業及技術人員高等考試「會計師」考試及格

- 公務人員高等考試二級考試「會計」類科第一試錄取

- 公務人員高等考試三級考試「會計」類科錄取

- 公務人員普通考試「會計」類科錄取

教學經驗

- 現、曾任教私立東吳大學及國立臺北商業大學

- 曾任某文教機構研究所、記帳士及公務人員普通考試專任教師

教學特色

考試引導教學,快速掌握命題重點

教學首重「先理解後記憶」,善於運用圖表連結核心觀念與精華內容,學習事半功倍、見樹亦見林

由淺入深、循序漸進、採「規則-觀念-釋例-解題技巧」環環相扣教學法。

同時,輔以會計時事增添學習興趣,活化會計又同時具備堅強應考實力

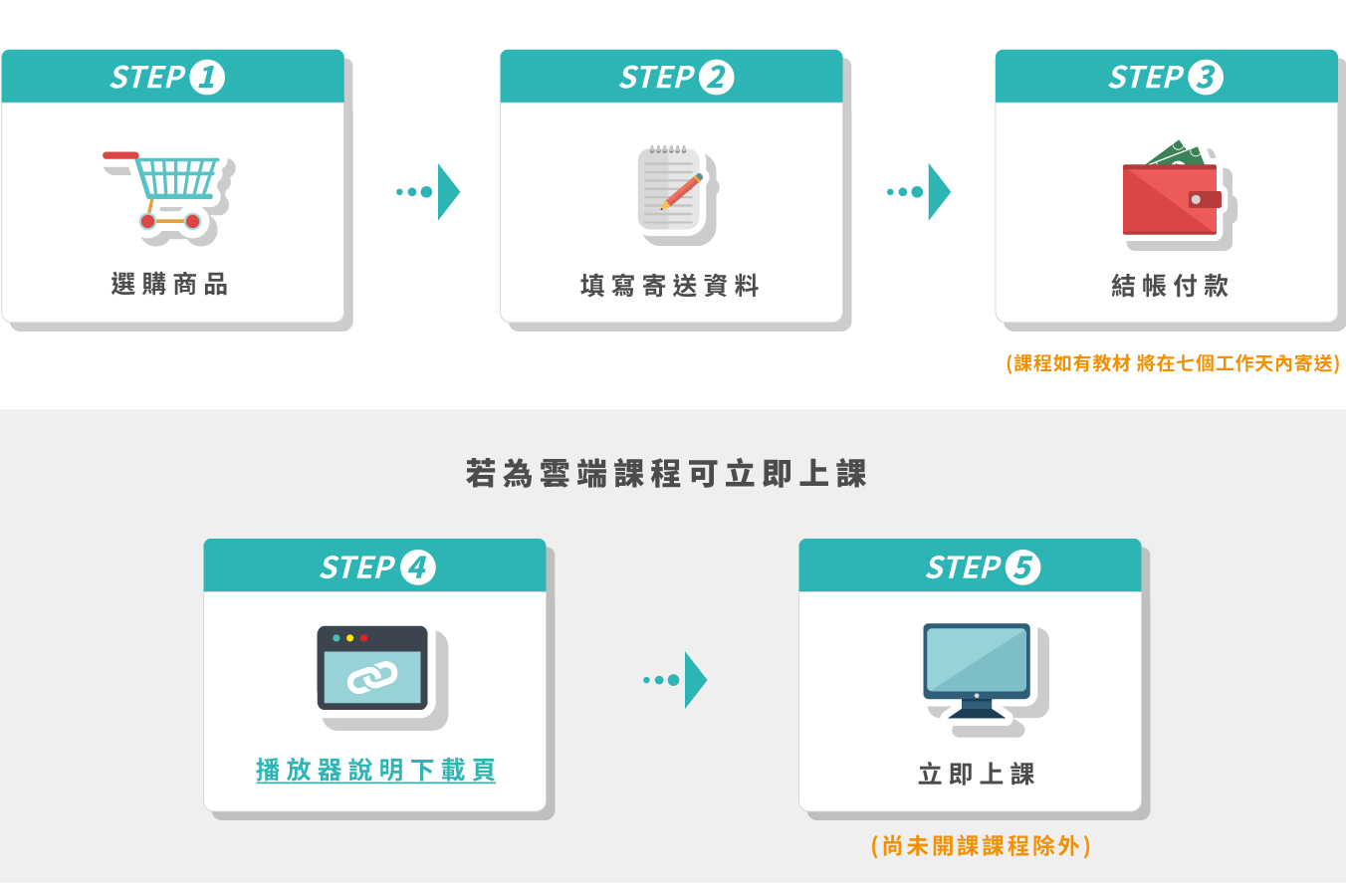

如有課程相關問題 歡迎與我們進行聯繫

聯絡方式 周一至周五 10:00-19:00

電話:(02)5580-5608 0985-368-799

台北市中正區開封街一段32號11樓